【周评】OPEC+连续加速增产 国际原油再度探底

本周期(4.24-5.7),国际原油价格整体呈现震荡下行的走势,周度均价环比下跌。WTI均价59.83美元/桶,较前一周下跌3.75美元/桶,或-5.90%;布伦特均价63.36美元/桶,较前一周下跌3.59美元/桶,或-5.36%。上海原油期货主力合约均价为481.01元/桶,环比前周下跌8.03元/桶,跌幅为1.64%。

期货方面:

本周期(4.24-5.7),原油整体呈现震荡下行的走势,周均价环比下跌。本周期内,供应方面,OPEC+8国(沙特阿拉伯、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼)达成协议,将在6月再度增产41.1万桶/日。这是该联盟继4月意外宣布5月同等规模增产后,连续第二个月打破市场预期。根据计算,OPEC+8个国家6月增产后,总增产幅度达到96万桶/日,这意味着自2022年以来协议的220万桶/日减产幅度已解除44%。此外,三位知情消息人士表示,近期OPEC+成员国之间因遵守生产配额问题而关系紧张。除供应面外,投资者对经济与能源需求前景的担忧也导致油价承压。市场调查显示,特朗普对美国进口产品加征的激进关税令全球经济很可能在今年陷入衰退,投资者对美国关税政策可能会拖累全球经济增长并削弱对石油的需求的担忧升温。但另一方面,美伊局势和俄乌局势的不确定性对油价起到支撑作用,伊朗外交部发言人巴加埃对美国财政部制裁伊朗企业表示强烈谴责,伊朗外交部发布的一份声明称,美方继续对伊朗实施制裁是霸凌和非法行为,与美方试图对话的行为相悖,表明美国缺乏谈判的诚意。此外,虽然美国分别与俄罗斯和乌克兰进行会晤,令投资者一度预期俄乌局势缓和,但乌克兰总统泽连斯基强调,乌克兰绝不会在法律上承认任何临时被占领土属于俄罗斯。此外,美国原油产量减少也支撑油价,美国能源信息署(EIA)发布月度能源展望报告,预计2025年美国石油产量为1342万桶/日,此前预期为1351万桶/日;预计2026年产量为1349万桶/日,之前预期为1356万桶/日。

技术面层面:截至7日,WTI报收58.07美元/桶,环比下跌4.20美元/桶或-6.74%;截至7日当周,WTI均价59.83美元/桶,较前一周下跌3.75美元/桶,或-5.90%。从技术形态上来看,标志着油价低位震荡为主。

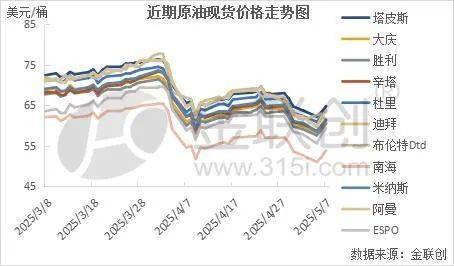

现货方面:

展开全文

供需方面:

本周(4.24-5.7),供应方面,美国政府针对伊朗石油出口实施新制裁,旨在遏制伊朗的原油供应。新制裁措施针对美国对伊朗石油进口的关键环节发力,加大了市场对原油供应紧缩的预期,此举在一定程度上增加了全球供应的不确定性。OPEC+多个成员国将在6月会议上提议扩大增产,这一决定正值该组织内部围绕产量配额合规性爆发争端。哈萨克斯坦能源部长明确表示将“国家利益置于OPEC+之上”,该国因持续超配额生产已引发其他成员国不满。

需求方面,近几周,美国商业原油库存持续增加,显示出该国炼厂开工率下降与需求恢复疲弱并存的问题。受到美中关税战的影响,中国进口商削减了约90%的美国石油采购量,目前正进口创纪录数量的加拿大原油。美国松口针对中国的关税政策过高,因此白宫愿意将对亚洲大国产品的关税降至50%,以重启贸易谈判。如果美国与各国能够达成贸易协议,或能提振全球原油需求的预期。

库存数据:

美国能源信息署数据显示,截止5月2日当周,包括战略储备在内的美国原油库存总量8.37498亿桶,比前一周下降145.2万桶;美国商业原油库存量4.38376亿桶,比前一周下降203.2万桶;美国汽油库存总量2.25728亿桶,比前一周增长18.8万桶;馏分油库存量为1.06708亿桶,比前一周下降111.1万桶。原油库存比去年同期低4.60%;比过去五年同期低7%;汽油库存比去年同期低1.00%;比过去五年同期低3%;馏分油库存比去年同期低8.33%,比过去五年同期低13%。美国商业石油库存总量增长116.4万桶。美国炼厂加工总量平均每天1607.1万桶,比前一周减少0.7万桶;炼油厂开工率89%,比前一周增长0.4个百分点。上周美国原油进口量平均每天605.6万桶,比前一周增长55.7万桶,成品油日均进口量190桶,比前一周增长40.3万桶。备受关注的美国俄克拉何马州库欣地区原油库存2496.1万桶,减少74.0万桶。过去的一周,美国石油战略储备3.99122亿桶,增加了58万桶。

基金持仓:

下周预测:

金联创预计下周(5.8-5.14),OPEC+加速增产无疑令原油供应增加的担忧升温,但在对冲了补偿减产后,对油市影响有限。商务部表示中方决定同意与美方进行接触,如果能够达成关税协议,有助于缓解两国间的贸易紧张气氛。如果美国不在加码关税战,那么短时间内或令油市回补此前的跌幅。受此影响,下周国际原油价格或有一定的回暖空间。

MEETING

2025

近期会议安排预告

评论